こんにちは、おじぃです。

新築時の贈与非課税について考える回です。

前回はこちらです。

前回は贈与税と言うものがあり、金品を貰った人は贈与税を支払う必要があると法律で定められている、という事と、注意が必要、という事だけお伝えしました。

ここでは具体的にどのような注意が必要なのか見ていきます。

注意点を確認するにはまずは特例措置がどのようなものか見ていきましょう。

住宅取得等資金に係る贈与税の非課税措置、適用要件は?

今回は新築時に限って見ていきます。

また、すべて細かく見ていくと読む気が失せると思いますので私の記事では個人的に特に注意したい内容に絞ってお伝えします。

気になる方は、下記に国税庁のチェック表へのリンクを貼っておきますので、ご確認ください。

【平成 30 年4 月1日以降 贈与用】住宅取得等資金の非課税 の特例適用チェック表(新築・取得用)

その他、増築の場合などのチェック表も置いてあるので、こちらも参考にどうぞ。(こちらも国税庁のホームページです。)

※上記リンク先のチェック表は平成30年度に確認することを前提に作成されていますが、最寄りの税務署で確認したところ、今年(平成31年/令和元年)は1年分足して考えればよいそうです。

前置きが長くなりました。

本来は支払う必要のある贈与税ですが、非課税の特例が適用されれば支払いが免除されます。

ほとんどは新築を建てるにあたり特に問題のないと思われる要件なので割愛しますが、注意したいところはただ1つ、上記リンク先でいくと⑥の箇所の

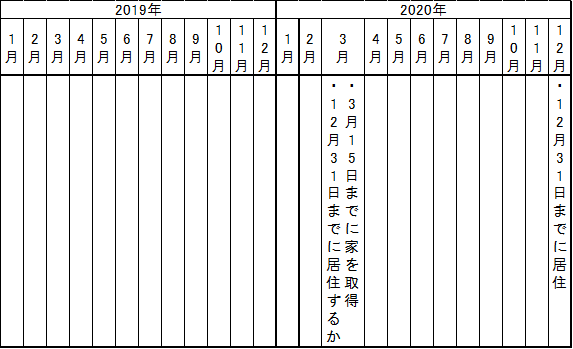

”既に住宅用の家屋の新築若しくは取得をし、その家屋に居住していますか。または、平成31年(2019年)3月15日までに住宅用の家屋の新築又は取得をし、平成31年(2019年)12月31日までに居住する見込みですか。”

と言う箇所になります。

(今年は1年分足して2020年3月15日と、2020年12月31日に読み替えます)

今年度申請する場合、つまりはこの様になるという事ですね。

注意点は?

要件としては、3月15日までに住宅を取得しているか、若しくは、その後12月31日までに住む見込みであるか。という事になります。

つまり、基本は3月15日までに引渡しを受けて住んでいること、となるのですが、住めていなくても、その年の12月31日までに引渡しを受けて住み始めてたら良いよ、という事ですね。

ちなみに何故3月15日までになっているかと言うと、たぶん贈与税非課税の申請期間が2月1日~3月15日までだからだと思われます。(確定申告は基本は2月16日~3月15日です。紛らわしい。。。)

注意点1 3月15日までに住めない場合

3月15日までに引渡しを受け、居住開始できない場合でも条件を満たして必要な書類を提出すれば非課税の特例を受けることが出来ます。

いろいろ条件や書類が必要となりますが、申請時のポイントとしては、

- 3月15日までに上棟していること

- 上棟していることを証明する書類を建築業者、ハウスメーカーなどに作成してもらう必要があること

の2つになってくるかと思います。

それ以外は自分で入手できる書類や、すでに入手している契約書や図面で対応できるかと思います。

因みに、上棟を証明する書類は一条工務店だと本社発行となるそうで、営業さんに伝えてから1~2週間程度で提出できるとのことでした。

あとは、3月15日~12月31日までの間に引渡しを受けて入居したら、後から提出することになっている書類を揃えて税務署へ提出するだけです。

注意点2 2月前後で引渡しを受ける場合

2月に引渡しを受けるなら3月15日までの申請間に合うから大丈夫なんじゃない?と思われるかも知れません。

ですが注意して頂きたいのは申請に必要な書類が全て揃うのか?と言うところです。

私が担当の営業さんに確認したところ、長期優良住宅建築等計画の認定通知書の写し、住宅用家屋証明、住宅家屋に関する登記事項証明書は最終入金から3週間~4週間程度の時間が必要、とのことでした。

一条工務店では支払いは大きく3回(着手金、上棟金、最終金)に分けて支払いとなりますが、書類を揃えるには最終金を入金してから1か月程度必要になるという事になります。

通常、きちんと施工されているか、不備がないか確認してから最終入金すると思いますので、入金は引渡し日ギリギリになると思います。なので引渡し日から1か月程度は書類が揃わない事になります。

つまり、2月中旬での引渡しだと3月15日までの贈与税非課税の申請期限までに書類が揃うか微妙なところ、それ以降だと間に合わない見込みという事になります。

既に引渡しを受けていると誤魔化しようがありませんから、書類不備で贈与税の非課税の申請が通らずに贈与税を支払う必要が出てくる、という事になります。

つまり、500万円の贈与を受けていた場合は約49万円を、3000万円の場合は約1035万円の支払いが必要になるという事です!

恐ろしいですよね。。。

対策としては、早めに最終金を支払い手続きを進めて貰っておくか、引渡し日を3月16日以降に設定してもらうくらいしかないかと思います。

※私の場合はこうでしたが、違うハウスメーカーさん、工務店さんで建てられる場合はその会社によると思いますのでご確認してみてください。

注意点3 申請忘れ、書類不備

贈与税の非課税の特例は要件を満たして、書類をきちんと提出すれば適用されます。

ですが、申請を忘れたり、書類が揃っていないと適用されません。

実は揃っていたとしても、後で遡って適用はしてくれませんので確実に間に合わせる必要があります。

慣れない手続きなうえ、平日に税務署に赴く必要があるとなると、申請期限ぎりぎりで持っていくと、再度会社の休みを取って提出に行くことが出来ないかも知れません。

時間に余裕をもって提出に行かれることをオススメします。

補足情報

だいぶ内容を絞ってお伝えしましたがどうだったでしょうか。

自分で言うのもなんですが、あまり分かりやすくはなっていないですね(^^;)

本当はもう少し注意点もあるのですが、これ以上は上手にお伝え出来ないのでここまででご容赦下さい(^^;)

個人的には途中で紹介しました国税庁のチェック表が理解するのに一番役立ちました。

また、税務署に直接相談に行くことも出来ますし、電話での相談窓口も開設されています。私はわからないことは電話相談窓口に何度か電話して教えて頂きました。専門の方に相談できるので安心感もあり、具体的に確認したい内容がある場合オススメです。

因みに、一軒家とマンションの場合で取り扱いが全然違ったり、贈与のお金をどのタイミングでもらうか、土地に使っても良いのか、家の名義を夫婦2人で半分にした場合に支払い方法や収入状況によっては実際にお金を渡していなくても贈与と捉えられて贈与税が発生する場合など、いろいろと恐ろしい話がごろごろ転がっていました。。。

もっと詳しく解説されている方もたくさんいますので、詳細を知りたい場合はいろいろ探してみてください。

今回の記事が贈与税について調べるきっかけになり、少しでもお役に立てれば幸いです。