こんにちは、おじぃです。

だいぶ更新が滞っていますが、ぼちぼち地盤改良工事、基礎工事も始まるので建築記録記事を挟みながら、いろいろと記事を上げていけたらいいなと思っています。

さて、今回は贈与税の非課税についてお伝えしていこうと思います。

※私が理解・認識した内容をお伝えさせて頂きますが、専門家ではないので間違いや過不足がある可能性があります。申し訳ありませんが、その旨ご理解の上読み進めて頂けますようお願いいたします。また、記事作成時(2019年9月時点)の状況のものであり、都度、税務署などにご確認されることを推奨致します。

税金などの話は内容が取っつきにくく、普段慣れ親しんでいない領域の話なので情報収集や理解するのに苦労しますよね。

そして、ついつい確認が後回しになりがちだと思います。

ですが色々と調べていくうちに、贈与を受ける可能性があるのであれば家を建てる計画が持ち上がった時点である程度理解しておく必要があると思うようになりました。

それぞれの方の事情、進め方にもよるかとは思いますが、ローンを組む時点、着手承諾をする時点くらい知っておけば、いろいろと調整が可能になると思います。

順を追って説明していきますが、家の引き渡しが2月~3月になる見込みの方は、特に注意しておくことをオススメします。

贈与税の非課税とは?

財務省のホームページには下記の記載があります。

贈与税は、個人から贈与により財産を取得した個人に対して、その財産の取得の時における時価を課税価格として課される税で、相続税の補完税としての性格を持っています。

財務省HP https://www.mof.go.jp/tax_policy/summary/property/e06.htm

つまり、金品を受け取った人は、その価値応じて税金を払わなければならない、と言うことになります。

そう言われると、お年玉とかどうなの?と思ってしまいますが、基礎控除というものがあり、1年に110万円分までは課税対象となりません。

どんなとき贈与税がかかるの?

先ほど基礎控除について触れましたが、基礎控除の110万円分以上の贈与を受けると贈与税が発生してきます。

例えば500万円を貰った場合、基礎控除110万円分を差し引いた390万円分に対して課税される、と言うことになります。

但し、現在非課税措置がとられる場合がいくつか設定されており、その一つに住宅取得等資金に係る贈与税の非課税措置があります。

※その他の措置としては、下記があります。

- 教育資金の一括に係る贈与税の非課税措置

- 結婚・子育て資金の一括贈与に係る贈与税の非課税措置

住宅取得等資金に係る贈与税の非課税措置とは?

財務省のホームページには下記の記載があります。

平成27年1月1日から令和3年12月31日までの措置として、贈与者(直系尊属)から贈与を受けた資金が自己の居住用の住宅用の家屋の新築、取得又は増改築等の対価に充てられた場合には、一定の要件の下、非課税限度額までの金額は、贈与税が非課税となります。

財務省HP https://www.mof.go.jp/tax_policy/summary/property/e06.htm

新築または増改築の費用としてして直系尊属から贈与受けた場合は、設定された額までは非課税になる、という事になります。

直系尊属はざっくり言うと、直系=血縁者、尊属=自分より上の世代、です。つまり自分の父母、おじいちゃんおばあちゃんなどにあたります。

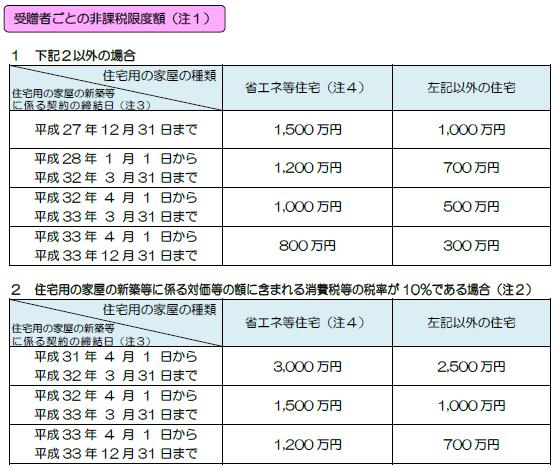

非課税になる額については下記の表をご覧ください。

上の表は制定当初の資料なので平成表記ですが、2019年10月より消費税が10%になるので2の表が適用されることになります。

消費税10%の状態で一条工務店と契約して今年度この制度を利用する場合は、2の表で省エネ等住宅が適用されるので3000万円までの贈与が非課税になるという事になります。

非課税措置はどれくらいお得なの?

もし、この制度を利用せずに3000万円の贈与で課税された場合どうなるのでしょうか。

直系尊属からの贈与であれば特例税率が適用されます。(金額により税率、控除額が変動します)

3000万円の贈与を受けた場合は、基礎控除110万円を引いた2890万円が課税対象となります。1500万円より多く3000万円以下だと税率45%、更に控除額265万円と規定されています。

2890万円に税率45%がかかるので約1300万円、そこから控除額の265万円が差し引かれるので約1035万円が税金として持っていかれるという事になります!

(金額により税率、控除額は変動します。今回はメインの話ではないので詳細は割愛します。)

ここまで贈与を受ける場合はなかなかないと思いますが、500万円、1000万円、1500万円の場合はこのようになります。

贈与500万円、基礎控除後390万円、税率15%、控除額10万円、税金約49万円。

贈与1000万円、基礎控除後890万円、税率30%、控除90万円、税金177万円。

贈与1500万円、基礎控除後1390万円、税率40%、控除190万円、税金366万円。

結構な金額がかかるな、と思うのと同時に、この支払いが不要になるならありがたいなー、と思いますよね。

ですが、注意点があってこの控除はきちんと要件を満たしていないと適用されません。

つまり、支払い不要だと思っていた贈与税(500万円貰っていた場合は約49万円)があとから請求されるのです。

支払い不要だと思ってオプション増やしたり、新しい家電買ったり、外構豪華にしたりして支払した後に、何十万、何百万も払えと言われてもそんな高額なお金払えないですよね。

折角、贈与してもらったのに、最後に残念な気持ちになってしまうのはお互いのために避けたいところです。

それでは一体何を注意すべきなのか。

一般的な部分から、家を建てるタイミングによって気を付けた方がいいことについて、次回の記事で説明にしたいと思います。

今回の記事をでは、贈与税の非課税措置はお得だな、という事と、しっかり理解して対応しておかないと後で請求されてしまう、という事を認識しておいて頂ければと思います。

-120x68.png)